出品:浪头饮食

作者:王永

去年股价涨超300%,市盈率突破100倍,市值超过洋河股份,凭借这些山西汾酒在过去一年出尽风头。今年以来其股价涨幅达到33%,在上市白酒公司中依然排在前列。与此同时其高速增长的业绩也受到部分投资者质疑。

从其资产负债表来看,近两年应收款项融资金额高速增长,远超营收增幅,这个科目是银行承兑汇票带来的,这意味着公司的销售中存在大量不使用现金支付的情况。近几年山西汾酒大力推行全国化,省外经销商数量快速增长,尤其长江以南市场贡献了很大的增量。但是货铺出去之后,其终端动销究竟如何呢?

近日凌通盛泰投资管理董事长在苏杭沪调研,他认为山西汾酒在这些地区销售并没有想象的好,苏州内城三家旗舰店和专卖店中有两家已经因经营不善关张大吉。

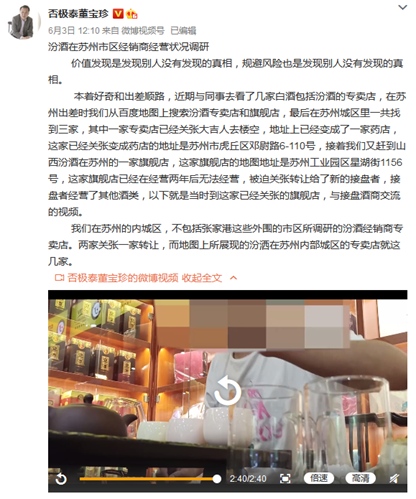

董宝珍苏州调研汾酒旗舰店 发现门店早已转让

近日,凌通盛泰投资管理董事长董宝珍在其个人微博连续发布对杭州、苏州汾酒专卖店的调研情况。

在苏州,董宝珍称按照百度地图搜索结果,在内城区共找到三家店,其中一家店已经关门,现为药店,另一家店则由于经营状况不好转让给了新的经营者。

“我们从百度地图上搜索汾酒专卖店和旗舰店,最后在苏州城区里一共找到三家,其中一家专卖店已经关张大吉人去楼空,地址上已经变成了一家药店,这家已经关张变成药店的地址是苏州市虎丘区邓尉路6-110号,接着我们又赶到山西汾酒在苏州的一家旗舰店,这家旗舰店的地图地址是苏州工业园区星湖街1156号,这家旗舰店已经在经营两年后无法经营,被迫关张转让给了新的接盘者,接盘者经营了其他酒类,以下就是当时到这家已经关张的旗舰店,与接盘酒商交流的视频”。

在视频中,新的经营者称原来的店是一家汾酒旗舰店,只卖汾酒,做了两年做不下去转让了。今年4月30日刚搬走,自己5月1日进场,“现在什么酒都卖”。新经营者称,以前的门头、展示柜等都是汾酒公司提供的,走的时候还要拆掉还给汾酒公司。

董宝珍还透露,苏州的三家汾酒卖家此前都不从事酒类经营,是无经验无渠道的外行,“根据调研得知汾洒在苏州的一家旗舰店,一家专卖店,一个经销商,都不是老的酒商,此前他们都不从事酒类经营,一个是搞高科技的联合富二代投资汾洒经营两年不挣钱退出,另一个搞工程承包,与去年12月成为汾酒经销商今年4月不挣钱退出,第3个是搞模具正准备转让。苏州三经销商是无经验无渠道的外行”。

董宝珍在杭州的汾酒旗舰店调研中则发现,其过去三年销量没什么增长,今年比去年衰退30%,原因是汾酒涨价。“刚从杭州庆春路上的汾酒旗舰店出来,老板反馈生意非常不好,今年比去年衰退了30%,衰退原因是汾酒涨价。老板19年做汾酒以零售为主,过去三年销量没有什么增长。汾酒春节前给经销商进货有较多的优惠,春节后进货优惠已经取消了。淡季整体销售比去年差很多,暂时也没进货”。

而杭州总经销商对渠道动销和终端销售情况并不清楚,“现在我们来到杭州,汾酒的总经销提供如下信息,整个杭州的汾洒都是从他这儿出去的,整体销售增长不特别高。我们问他终端销售怎么样,他说他不知道,他只负责向渠道派货,渠道动销他不清楚建议我们问终端门店,终端卖给消费者没有,目前不清楚”。

根据在上海苏州杭州三地的调研,董宝珍认为,“迄今为止这些区域喝汾酒的人主要是山西人或者与山西关联的业务交往。而苏浙沪地区的本地人目前尚没有形成日常喝汾酒的习惯,从而导致汾酒在这些地方的销售,主要是靠人脉关系而不是自然的动销”。

长江以南市场去年增幅超150% 增长质量究竟如何?

事实上,最近两年山西汾酒省内销售已经基本稳定,2019年省内营收增长近9%,2020增速下滑至不到4%,增长全靠省外贡献,全国化是山西汾酒最被资本市场认可的故事。

2020年全年山西汾酒营收增长18%,仅次于酒鬼酒;净利润增长47%,如果剔除金种子酒的话,也仅次于酒鬼酒。其中省内市场增长不到4%,而省外增长接近32%。今年一季度延续高增长,营收及净利润增幅达到77%。

根据公司年报信息,长江以南市场贡献了主要的增量,2020年长江以南市场增幅超过 150%,长江以南核心市场增速均超 50%,江、浙、沪、皖、粤等市场实现高速增长。

随着营收一同增加的是省外经销商数量,2019年省内经销商增加14个,省外则增加121个;2020年省内经销商增加3家,省外则增加404家,今年一季度省外继续新增53个。

如此迅猛的增速下,新增经销商质量存疑。事实上,市场对于山西汾酒有着不少质疑。

山西汾酒的高速增长是怎么实现的?从应收款项融资科目可以看出端倪。2019年其应收款项融资金额为27亿,2020年增至43亿,创出历史新高,今年一季末继续膨胀至68亿元。

应收款项融资是经销商以银行承兑汇票方式支付货款形成的,2019年以来银行承兑汇票高速增长意味着,公司的销售中存在大量不使用现金支付的情况,这使得应收款项的增速远超营收增速。

这两年山西汾酒大力推进全国化战略,省外市场新增经销商大量增加,这部分经销商应该是银行承兑汇票的主要来源。通过这种方式,山西汾酒实现了全国市场的迅速铺货。但是经销商有能力顺利把酒卖给消费者吗?

根据年报披露,截至2020年末山西汾酒42.8亿元银行承兑汇票中有11.7亿元已质押,质押有相应成本,此举或许可以说明山西汾酒现金流并不是那么宽裕。

再看净现比,2020年山西汾酒实现净利润31.16亿元,同比增长47%,而其经营活动现金流净额下滑35%至20.1亿元,净现比为0.65。2016年以来除2019年之外,其经营活动现金流净额均小于净利润,有近30亿的差额。而公司应收票据全部都已背书或贴现融资,如此大的差额值得关注。

山西汾酒规模大幅扩张下,增长质量恐怕还得时间来检验。

牛市来了?如何快速上车,金牌投顾服务免费送>>

责任编辑:公司观察

原标题:山西汾酒渠道疑云董宝珍苏州调研汾酒专卖店三家店有两家已转让