原标题:螺纹:需求驱动走弱,弱势震荡运行为主 来源:文华财经

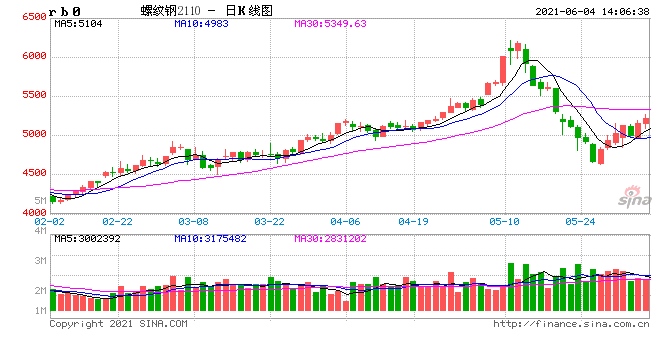

征稿(作者:徽商期货 刘朦朦)--5月份钢材期货价格呈现过山车走势,行情迅速凌厉。5月中旬之前行情以迅速上行为主,五一假期后,在国内外经济基本面复苏和通胀环境下,终端需求走强带动现货成交量和价格均出现爆发式反弹;叠加供应端去产能和环保限产的阶段性影响仍在持续,钢材期现货价格加速上扬。5月中旬之后,政策频发密集调控市场价格,行情强制降温,前期流入的资金大幅流出,市场行情呈现暴跌走势。行情走势大开大合后进入反弹阶段,反弹能否持续甚至再创新高,还是仅仅昙花一现偃旗息鼓呢?

一、宏观环境变化引发市场对流动性的担忧

通胀预期持续走高,市场加息预期再起。货币宽松叠加财政刺激,美国通胀数据大超市场预期。美国劳工部5月12日公布数据显示,美国4月份CPI同比上升4.2%,创2008年9月以来最高水平;季调后环比上升0.8%。核心CPI同比上升3.0%,创1982年以来最高水平;季调后环比上升0.9%。上述数据公布之后,投资者担心通胀不断上扬将会促使各大央行收紧货币政策,市场反应强烈。美国货币市场认为美联储2022年12月加息25个基点的概率从88%升至100%,加息预期再度升温。

国内金融数据方面,2021年4月新增社会融资规模1.85万亿元,较去年同期减少1.25万亿,较2019年同期多增1700亿,存量社融增速从去年10月的13.7%下降至4月末的11.7%,广义流动性连续收敛。虽然存在高基数的影响,但是新增社融已接近2019年的水平,社融收敛较快,除去基数原因的广义流动性增速大概率处于下行通道。4月M1同比增长6.2%,M2同比增长8.1%,较上月末分别低0.9个百分点和1.3个百分点。同比增速回落主要是受居民和企业存款大幅多减而财政存款多增的拖累。社融增速压力显现,货币政策或将回归常态。

二、政策稳价意图明显,供应端压力预期加大

国常会连续三次点名“大宗商品”,政策稳价意图明显,粗钢产量同比下降任务可能出现放松。国家统计局数据显示,2021年4月份,我国粗钢产量9785万吨,同比增长13.4%;4月份全国粗钢日均产量326.2万吨,环比上升7.6%;1-4月,我国粗钢产量37456万吨,同比增长15.8%,年化粗钢产量11.24亿吨,高于2020年粗钢产量10.65亿吨。在政策未密集喊话维稳价格之前,市场对后半年出台粗钢减量的相关政策的预期较强。但目前来看如果因为减产造成价格上涨过高,这与物价稳定的目标相违背。因此下半年出台更大范围或者更严厉的减产措施的可能性变小,粗钢供应的压力预期增加。

唐山市调整钢铁企业烧结机停限产比例,管控要求有所放松。5月31日,唐山市召开关于钢铁企业调整烧结机停限产方案座谈会,会议对于唐山市钢铁生产企业排放管控要求和比例进行了调整。会议要求,唐山市完成超低排放改造监测评估公示的钢铁企业,减免一定比例减排任务。适当放宽炼铁环节的管控,原执行50%日常减排比例的春兴特种钢、中厚板、东华钢铁、鑫达钢铁、松汀钢铁5家企业,建议减排比例调整为30%;其他15家企业减排比例调整为20%。通过超低排放钢铁企业,高炉日常减排比例再降低5%;正处于建设期的市域沿海搬迁企业,高炉目常减排比例再降低5%。市域内沿海搬迁企业投产后,暂不列入日常减排范围。随着唐山限产政策的放松,对于钢材的产量会有所增加,引发市场对于后期钢材供需平衡的再评估,供应端压力有进一步增加的预期。

三、淡旺季转换,螺纹需求逐步走弱

螺纹库存变化显示当前阶段表需正由旺季向淡季转换。截至6月3日当周,螺纹周产量372.32万吨,连续第三周低于产量峰值(376.93万吨);螺纹厂库308.39万吨,厂库自春节后连降九周后连续两周出现回升后有所回落;螺纹社库733.97万吨,连续第十三周下滑,但社库下滑速度变缓。产量回落而厂库增加社库降幅放缓,显示当前季节性建材消费峰值已过,终端表观消费量已经开始走弱,需求在向淡季切换。随着炎热天气和梅雨季节的来临更加不利于终端施工建设和钢材消费,需求驱动价格的作用进一步减弱。且前期价格的过快上涨透支了供应端减产的预期利好,市场在回归理性后更多的是在基本面的指引下弱势震荡调整。

四、总结

1、货币政策收紧预期引发对流动性的担忧,大宗商品价格或承压。货币宽松叠加财政刺激,美国通胀数据大超市场预期。美国货币市场认为美联储2022年12月加息25个基点的概率从88%升至100%,加息预期再度升温。国内社融增速压力显现,货币政策或将回归常态。

2、政策稳价意图明显,粗钢产量同比下降任务可能出现放松。供应端压力预期加大。

3、螺纹库存变化显示当前阶段表需正由旺季向淡季转换。随着炎热天气和梅雨季节的来临更加不利于终端施工建设和钢材消费,需求驱动价格的作用进一步减弱。且前期价格的过快上涨透支了供应端减产的预期利好,市场在回归理性后更多的是在基本面的指引下弱势震荡调整。

4、风险提示:环保限产政策加严;需求继续保持强势。

作者简介:刘朦朦,徽商期货研究所煤炭研究员,专注于焦煤、焦炭及动力煤的研究,善于根据宏观经济形式和产业结构把握行情趋势,同时对技术分析有一定的研究,擅长分析市场结构,把握行情节奏。

责任编辑:李铁民

原标题:螺纹需求驱动走弱弱势震荡运行为主